置業應該係大部分人的理想,係銀行做按揭時,都會要求業主一同購買火險。但買火險就足夠保障你的家居?話你知『火險』和 『家居保險』 兩者的保障範圍有何分別?

火險

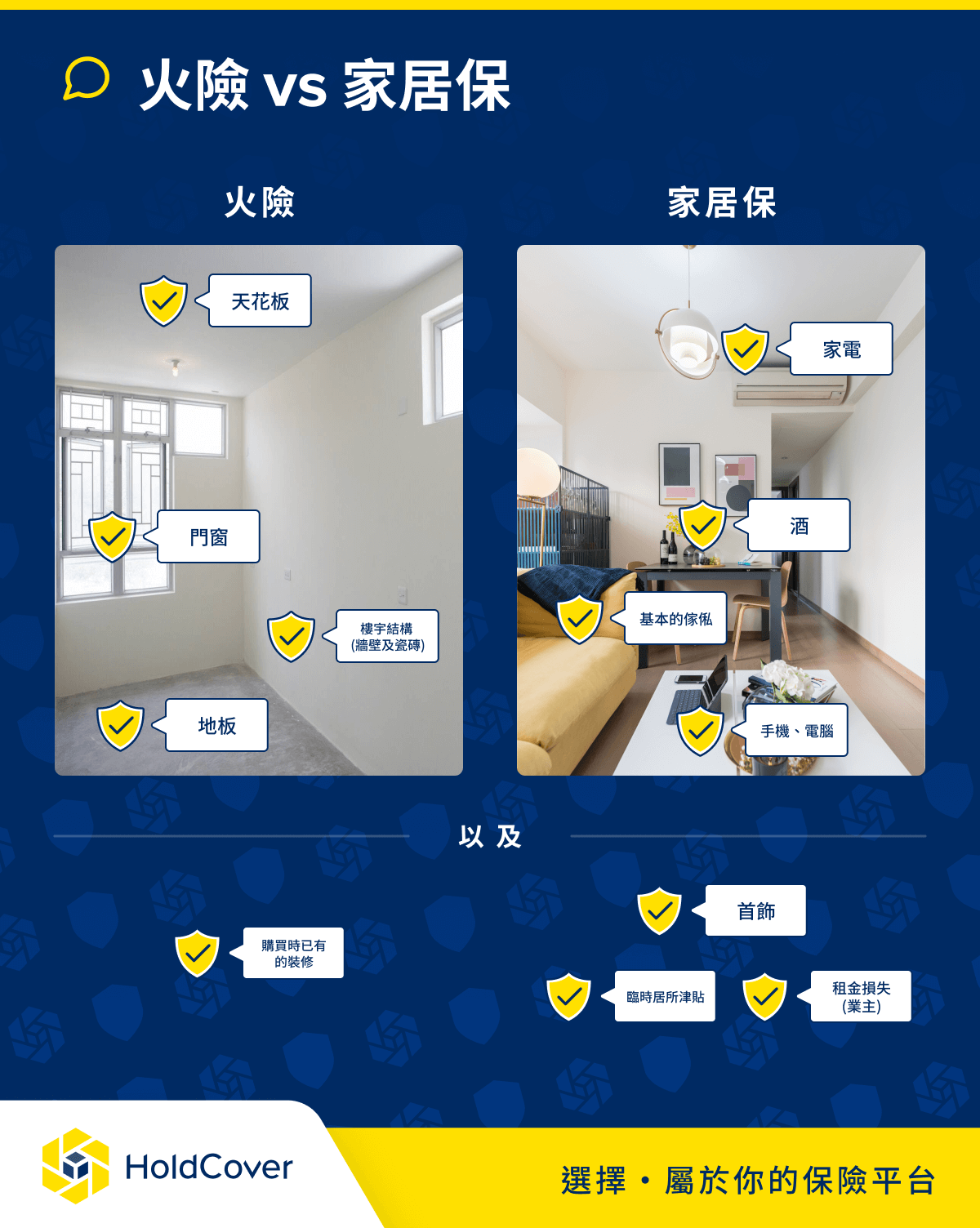

當家裡遇上意外而引致家居結構損毀, 火險會保障樓宇本身的結構而賠上更換甚至重建的費用。

它的保障範圍包括:

- 地板

- 天花板

- 門窗

- 購買時已有的裝修

- 樓宇結構 (牆壁及瓷磚)

家居保險

如家中不幸遇上盜竊,發生火災,或受颱風暴雨等意外導致家中財物損毀,家居保險是會為受保的財物損毀作出賠償。

家居保險的保障範圍則涵蓋家居財物例如:

- 基本的傢俬

- 租金損失(業主)

- 臨時居所津貼

- 家電

- 手機

- 電腦

- 首飾

- 酒

其他情況可能受保包括:

- 寄存迷你倉的家居財物因意外受損

- 家傭的私人財物遭意外損毀

- 搬屋時發生意外招致財物損失

- 意外停電致食物變壞

- 家中寵物(只限狗同貓)在香港任何地方發生意外導致他人身體或財物損傷而要承擔法律上的賠償責任

- 市面也有家居保險提供家居受損而產生的風水顧問的費用賠償

因住戶疏忽而導致其他人有財物損毀或身體受傷而你的家居保險包括有個人責任保險,保險會代承擔賠償責任。

你可以透過HoldCover平台在線上比較不同公司的車保險價錢和保障,找尋你所需的保險方案。現投保可獲折扣優惠, 介紹朋友去HoldCover成功投保,自己都可以得到介紹獎賞